FORELDREKASKO

Hvorfor gi bort formuen til forsikringsselskapet?

En guide til hvordan familien kan bli sin egen banksjef.Christian Berntsen - CEO

Problemet: Den dyre friheten

Den dagen barnet ditt fyller 18 år og kjøper sin første bil, skjer det noe dramatisk med familieøkonomien. Unge sjåfører (spesielt menn mellom 18 og 23 år) er statistisk sett "høyrisiko".Forsikringsselskapene vet dette, og priser seg deretter. En full kaskoforsikring for en 18-åring på en helt vanlig bil kan koste mellom 15 000 og 25 000 kroner i året.Det betyr at i løpet av de første 5 årene som sjåfør, kan barnet (eller du) ha betalt over 100 000 kroner rett ut av vinduet.Hvis barnet kjører skadefritt, er disse pengene tapt for alltid. De har gått til å dekke andres skader og forsikringsselskapets overskudd.Det finnes en bedre løsning. Vi kaller den ForeldreKasko.

Hva er ForeldreKasko?

ForeldreKasko er basert på et enkelt økonomisk prinsipp: Selvassuranse. I stedet for å betale et forsikringsselskap for å ta risikoen for riper, bulker og uhell, tar familien den risikoen selv – mot at de beholder gevinsten.Slik fungerer det i praksis (18 - 38 år):1. Den lovpålagte delen (Billig): Barnet kjøper kun lovpålagt Ansvarsforsikring på bilen sin. Dette dekker skader de påfører andre. Dette er den billigste forsikringen man kan ha.2.Kasko-delen (Gratis): Barnet dropper kasko/delkasko hos forsikringsselskapet. I stedet fungerer foreldrenes oppsparte fond som "Kasko".3.Ved skade: Hvis barnet rygger i en stolpe, får steinsprut, eller totalvraker sin egen bil, dekkes kostnaden umiddelbart fra ForeldreKasko-fondet.

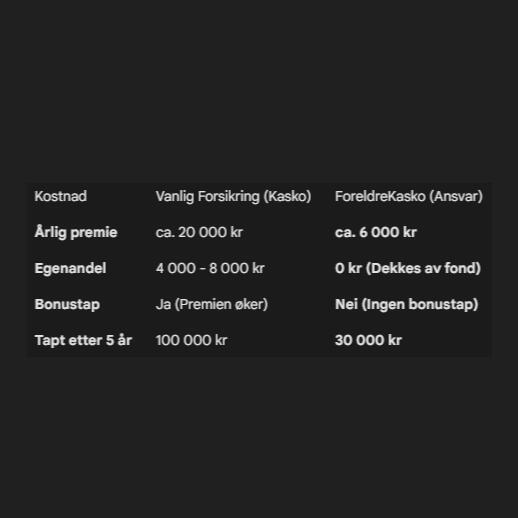

Regnestykket: Hvorfor lønner dette seg?

Gevnisten

Ved å velge ForeldreKasko har familien en teoretisk besparelse på 70 000 kroner på 5 år.Disse pengene står i fondet ditt. Hvis barnet er uheldig og trenger reparasjoner for 20 000 kr, har dere fremdeles gått 50 000 kr i pluss sammenlignet med vanlig forsikring.

Er 100 000 kroner nok?

Kjernen i ForeldreKasko er at dere må ha likviditet til å tåle en smell. Vi anbefaler et startfond på 100 000 kroner når barnet fyller 18 år.Hva tåler fondet?Scenario A: Steinsprut og småbulker. En ny frontrute koster ca. 10 000 kr. En lakkskade koster kanskje 8 000 kr. Fondet på 100k tåler 5-6 slike uhell uten problemer.Scenario B: Totalvrak. Barnet kjører i grøfta og bilen kondemneres.Hvis bilen kostet 50 000 kr: Dere tar 50k fra fondet og kjøper en ny. Fondet har fortsatt 50k igjen.Hvis bilen kostet 150 000 kr: Fondet er tomt, og dere mangler 50k.DERFOR gjelder én gyllen regel:Barnet får aldri eie en bil som er verdt mer enn det som står på ForeldreKasko-kontoen.

Hvordan starte ForeldreKasko?

Det kreves ikke store summer hvis man starter tidlig. Takket være renters rente-effekten i aksjefond, er inngangsbilletten lav.Spareplan (Mål: 100 000 kr ved 18 år)

Start ved fødsel: Spar ca. 250 kr/mnd. (Dette er mindre enn prisen på et Netflix-abonnement).Start ved 8 år: Spar ca. 600 kr/mnd.Start ved 14 år (Konfirmasjon): Sett inn konfirmasjonspenger + spar ca. 1 500 kr/mnd.Hva skjer når barnet blir 38?

Dette er den store bonusen. I et vanlig forsikringsselskap får du ingenting igjen for å ha vært skadefri i 20 år.Med ForeldreKasko: Hvis fondet ikke er brukt opp (fordi barnet har kjørt pent), tilhører pengene fremdeles familien. Med en startkapital på 100 000 kr, ingen store skader, og moderat markedsavkastning, kan det stå over 200 000 kroner på kontoen når barnet er 38 år.Dette kan brukes til:1. Nedbetaling av barnets boliglån.2. Overføring til neste generasjon (barnebarna).3. Pensjon til foreldrene.

Oppsummering

ForeldreKasko handler om å ta kontroll over risiko. Det passer for familier som:1. Kan sette av et lite beløp månedlig.2. Ønsker at barna skal kjøre trygge, men rimelige biler i starten.3. Vil beholde verdiskapningen i familien.Ikke lei trygghet. Eie den.Disclaimer: Historisk avkastning er ingen garanti for fremtidig avkastning. ForeldreKasko dekker kun materielle skader på egne gjenstander. Lovpålagt ansvarsforsikring må alltid kjøpes eksternt.